Liquidez y deuda pública municipal: dos indicadores que deberían preocupar a los ciudadanos de un municipio. Ambos los podemos encontrar en la cuenta pública que año con año la administración municipal somete a revisión del Instituto Superior de Auditoría y Fiscalización (ISAF). En el portal de ISAF podemos encontrar las cuentas públicas de 2004 a 2024 de los 72 ayuntamientos sonorenses.

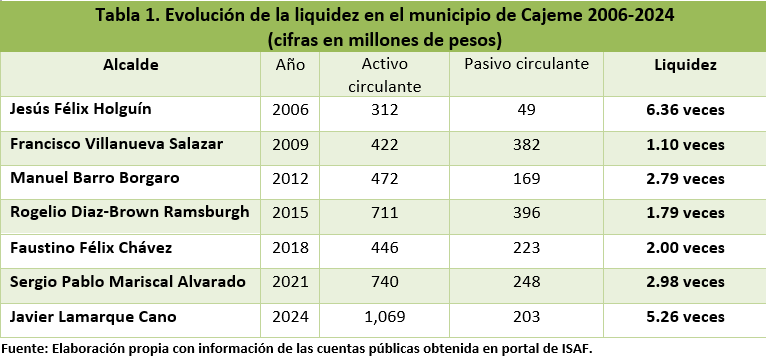

La Liquidez nos indica la capacidad que tiene el ayuntamiento para cubrir sus deudas y obligaciones de corto plazo; es lo que estaremos mostrando en la tabla número 1, así como su comportamiento desde el ejercicio 2006 al 2024. En la tabla 2 se muestra la deuda pública municipal de 2003 a 2024. Cabe aclarar que la última cuenta pública calificada y publicada por ISAF corresponde al ejercicio 2024.

La Liquidez se determina dividiendo el Activo Circulante (bienes y derechos disponibles rápidamente) entre el Pasivo Circulante (deudas y obligaciones con vencimiento menor de un año). El resultado muestra la capacidad financiera del ayuntamiento para cubrir sus deudas inmediatas. Lo aceptado por la generalidad y por el ISAF es que por cada peso de deuda el ayuntamiento disponga cuando menos de un peso para cubrirlas; de lo contrario, se le considera insolvente.

En la tabla número 1, referida a la liquidez, el punto de partida es el año 2006, año en que concluyó el trienio de Jesús Félix Holguín. Seguidamente se va mostrando en la tabla el año en que el alcalde saliente concluyó su periodo, hasta llegar al 2024, primer periodo completo de Javier Lamarque Cano, reelecto para el periodo 2024-2027. El comportamiento del indicador se muestra en la tabla siguiente:

Fuente: Elaboración propia con información de las cuentas públicas obtenida en portal de ISAF.

De los alcaldes evaluados, todos pasaron la “prueba del ácido”. Así se conoce en el argot financiero la capacidad financiera que tiene una empresa, municipio en este caso, de responder a sus deudas y obligaciones de plazo menor a un año. Recordemos que lo recomendado es que, por cada peso de deuda de corto plazo, se deberá disponer de un peso para cubrirlas, esto para que no se le considere insolvente.

Lo anterior significa, en el caso de Javier Lamarque, y para ser claros con el ejemplo, que si en un momento determinado tuviera que liquidar al mismo tiempo todas las deudas de corto plazo, las pagaría y todavía le quedaría disponible en caja, dado que 1 peso de deuda está respaldado con 5.26 pesos. Es decir: pagaría el peso y le sobrarían 4.26 pesos. Es la misma situación de los anteriores seis alcaldes, en función de la liquidez resultante de su última columna de la tabla 1.

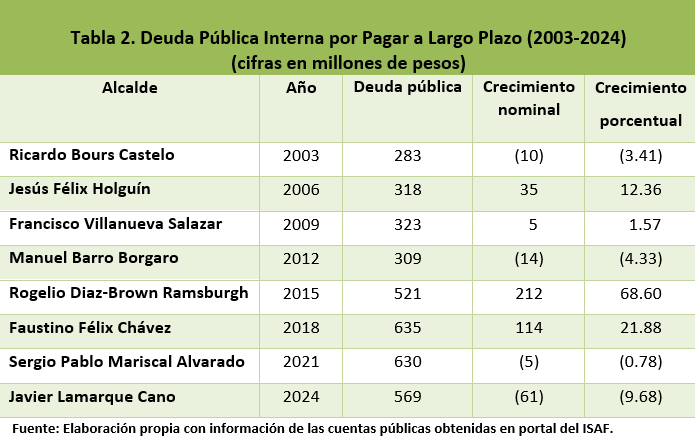

Seguidamente echamos un vistazo a la evolución de la deuda pública interna del Ayuntamiento de Cajeme, tomando de 2003 a 2024, información que presentamos en la tabla siguiente:

Fuente: Elaboración propia con información de las cuentas públicas obtenidas en portal del ISAF.

La tabla 2 nos muestra una situación un poco preocupante. En 2003 el Ayuntamiento de Cajeme tenía una deuda pública de 283 millones de pesos. Al cierre del ejercicio 2024, la deuda de largo plazo se sitúa en 569 millones, un crecimiento nominal de 286 millones en 21 años, mismos que representan una evolución del 101.06% en ese periodo.

De la tabla se desprende que los trienios en los que más creció la deuda fueron los de Rogelio Diaz-Brown, con 212 millones de pesos; seguido de los 114 millones de Faustino Félix Chávez, periodo en el que la deuda alcanzó su nivel más alto al llegar a los 635 millones de pesos.

En los dos siguientes trienios, la deuda de largo plazo detiene su crecimiento. Incluso se observa un retroceso de 5 millones al terminar el trienio de Mariscal Alvarado y de 61 millones de pesos al cerrar el trienio de Javier Lamarque, lo cual es una buena noticia para los cajemenses.

Se agrega el nombre del respectivo alcalde como una referencia, en la idea de que el lector se ubique más fácil. Lo importante son las cifras mostradas. Una vez analizados los municipios de Hermosillo y Cajeme, se puede concluir que los alcaldes de Cajeme han sido más “cuidadosos” en el manejo de sus finanzas que los de la capital sonorense. Los números son fríos. Mas allá de filias y fobias.